제가 이직한 지 어느덧 1년이 지나서 퇴직연금이 가입되었다는 메일을 받았습니다. 우리은행에 연결된 퇴직연금 계좌였습니다. DC형 퇴직연금이기 때문에 계좌를 직접 굴려야 했습니다. 은행 퇴직연금 계좌에서도 ETF 투자가 가능해져서 위험자산 70% 비중은 S&P 500 ETF를 매수했습니다. 안전자산 비중을 어떤 상품으로 채울까 하는 것은 항상 고민입니다. 올해 4월에 이 글을 통해서 연 이율 2.4~5% 의 저축은행 정기예금을 IRP 안전자산 투자처로 소개했었습니다.

1 금융권 시중 은행 정기예금

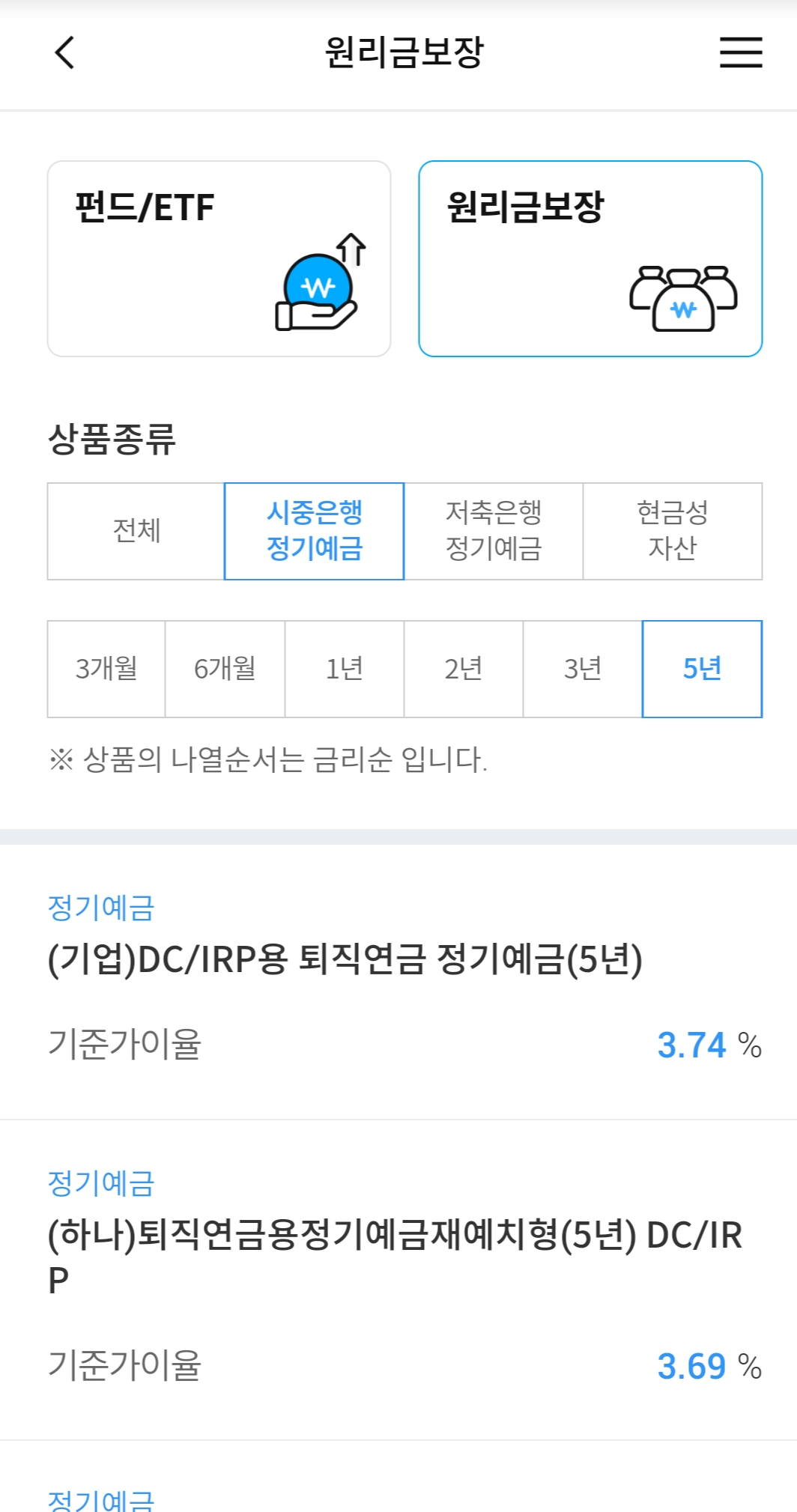

우리은행 퇴직연금, IRP 계좌에서 매수 가능한 예금 상품을 먼저 찾아봤습니다. 그동안 금리가 많이 오르긴 했나 봅니다. 1 금융권 시중은행 정기예금 상품은 1년 만기 기준으로 3.50% 상품도 가입할 수 있습니다. 5년 만기로는 3.74%까지 가능합니다.

저축은행 정기예금

저축은행 정기예금 상품을 살펴보겠습니다. 참고로 저축은행 정기예금 상품도 금융회사별로 원금과 이자 합쳐서 5천만 원까지 예금자 보호를 받을 수 있습니다. 1년 만기로는 3.75%, 2년 만기로는 3.85%, 3년 만기로는 3.95%까지 가능합니다.

제가 주로 거래하는 증권사 IRP 저축 은행 예금 상품 중에서는 3년 만기 3.80%, 1년 만기 3.70%까지 볼 수 있었습니다.

투자 전략

이 정도 금리면 요즘 같은 주식시장 하락기에 퇴직연금 안전자산 30% 비중으로 담기에 꽤 괜찮지 않을까 생각이 듭니다. 앞으로 금리가 더 많이 오를 것 같다면 1년 만기 상품으로 가입해서 1년 후에 다른 상품으로 갈아타도 좋을 것 같습니다. 저축은행보다 1 금융권이 더 안심이 되고, 금리가 더 많이 오르지 않고 점차 내려갈 것이라고 생각된다면 1 금융권 시중은행 5년 만기 예금 상품을 매수하는 방법도 있겠습니다.

내 생각

불과 1년전만해도 퇴직연금, IRP의 위험자산 비중 70% 제한이 내 계좌 수익률을 깎아 먹는 불필요한 제한이라는 생각을 했었습니다. 하지만 올해 같은 시기를 겪다 보니 강제로 안전자산에 30%투자하는 것이 내 퇴직금의 수익률 마지노선을 든든히 지켜주는 버팀목이라는 다른 생각을 하게 되었습니다.

앞으로의 투자시장이 어떻게 될지는 알 수 없기 때문에 안전자산 비중 만큼은 원리금이 보장되는 정기 예금 상품에 투자해서 적지만 꾸준한 수익률을 얻어가면 어떨까 싶습니다.

이 정보는 투자 참고용이며, 투자 판단의 최종 책임은 투자자 본인에게 있습니다.

'투자' 카테고리의 다른 글

| 국내에 상장된 미국 배당귀족주 ETF - TIGER 미국S&P500배당귀족 (0) | 2022.05.20 |

|---|---|

| 연금저축펀드 자산배분 포트폴리오 (feat. 나의 첫 ETF 포트폴리오) (0) | 2022.05.14 |

| 연금저축펀드 IRP에서 1400만원 TIGER 미국S&P500 투자시 분배금은 얼마일까? (0) | 2022.05.05 |

| ISA 나스닥 레버리지 vs 미국 직투 QLD 수익률 비교 (0) | 2022.05.04 |

| KODEX 미국S&P500TR vs TIGER 미국S&P500 (0) | 2022.04.29 |